记者 周丛笑

8月1日起湖南省实施的交通运输业和部分现代服务业营业税改征增值税试点已进入“倒计时”。为确保8月1日“营改增”试点工作顺利实施,平稳过渡,全省国税部门正精心准备,加强征管业务的培训与指导。

长沙市国税部门正在进行基础信息采集。长沙市地税局整体移交给长沙市国税局属于“营改增”范围的企业户数有18615户,截止到25日,市国税部门已完成核实户数8957户,为总户数的48.12%。7月初,全市国税部门将进行系统升级,把核实后的纳税人信息录入系统。

税负减轻

同为2万元起征点少缴税款400元

昨日,记者走进长沙市天心区国税局,只见办税大厅已开辟了专门的“营改增”窗口,设置了咨询台,安排专人为纳税人提供业务咨询服务。该局副局长黄静表示,目前全局已抽调80名工作人员,对地税部门移交过来的2441户营改增试点企业的基础信息一户一户进行核查确认、采集,开展税务登记、税种登记、一般纳税人资格认定、减免税、免抵退税等税务信息录入,每日上报核查采集进度。至昨日止,已采集到1000余户单位的详细信息,28日将完成全部信息采集工作。

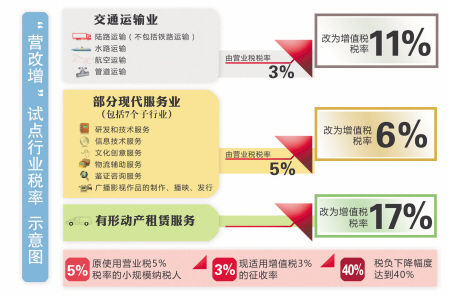

黄静表示,与营业税相比,增值税可以层层抵扣,避免重复纳税,但企业最终能否受益于“营改增”,还是要看抵扣项目金额占营业收入的比重。实行“营改增”后,年应税服务销售收入达不到500万元的,都是小规模纳税人,其中大部分是小微企业和个体户,按3%征收率缴增值税,加之国家统一提高了小微企业的增值税起征点,小微企业将是此次改革的最大受益群体,减税面将达到90%左右。例如,同样是起征点为2万元营业额,那么地税按照5%的征收率征税,应缴税款1000元;而国税按照3%的征收率征税,则只需缴税款600元。

省国税局局长丁永安表示,国税部门在接收个体定额纳税人过程中,核定征收的定额一律不调整,而且在今年内如果经营规模没有明显扩大的话,其纳税定额也不调整。

税额抵扣

进项较少抵扣不足的企业税负可能加重

增值税的销项税额减去进项税额,才是纳税人的应纳税额。因此,进项税额能够抵扣多少,将直接影响企业的税负。只要能按政策取得相应的进项税额,抵扣充分,营改增纳税人的税负一般不会上升,对一些税负影响较大的,国家也制定了相关优惠政策。例如,融资租赁有形动产的业务以10万元的营业额不考虑进项的前提下,按税率要收1.7万元的税,而超过3%的部分将即征即退,即要退给纳税人1.4万元,实际只收取纳税人3000元税款。当然,如果营改增纳税人在某一段时期内进项税额较少,抵扣不足,那么企业税负可能加重。

记者在采访中了解到,在上海等地“营改增”试点初期,也有部分企业的税负不减反增,主要集中在交通运输业。国税部门分析,在试点初期,交通运输企业税负增加原因在于,其主要资本投入是车辆。如果企业的大部分车辆是在改革试点之前购置,就会出现可抵扣进项税额较小、销项税额相对较大的情况。同时,由于改革尚未全面推开,影响到交通运输企业进项税额抵扣不充分。譬如,路桥费支出是交通运输企业主要经营成本之一,但路桥收费还没有纳入营业税改征增值税范围,交通运输企业发生的路桥费支出不能抵扣,相应会增加税收负担。

政策变化

接送职工上下班的班车也可抵扣

面向全国实施的“营改增”最新政策日前发布,有关专家在接受记者采访时表示,与前期适用于试点地区的政策相比,最新颁布的“营改增”实施办法有五大变化,税制的公平性进一步体现,对企业的减负力度也进一步加大。

变化一:不经常提供应税服务的非企业性单位,可选择按照小规模纳税人纳税。

一般来说,非企业性单位主要包括政府,事业单位和社会团体。这些单位法人平常不从事以盈利为目的的经营活动,偶尔发生临时销售行为。

变化二:应税服务中增加广播影视服务。

广播电视服务行业涉及制片、后期制作、录音等,以前都是交营业税的。其特点就是小产业链条长,交税环节多,改征收增值税,可以较大幅度减少重复征税。

变化三:从销售方或者提供方取得的增值税专用发票上注明的增值税额,其中含货物运输业增值税专用发票、税控机动车销售统一发票。

在之前营改增试点中,曾出现货物运输业缴纳增值税后,出现税负增加的情况,标注清楚,有利于抵扣链条更完整,缓解税负上升的情况。

变化四:进项税额不得从销项税额中抵扣,去掉“自用的应征消费税的摩托车、汽车、游艇,但作为提供交通运输业的运输工具和租赁服务标的物的除外”的规定。

以前,如果车辆用于企业内部消费,是不可以作为进项税抵扣的,比如接送职工上下班的班车等。但是如果车辆用于生产环节,可以从销项税额中抵扣。现在的新规明确,无论是用于生产还是用于消费,这些交易运输工具均可以参与税收抵扣。专家认为,这一变化将显著降低企业的成本。

变化五:纳税人提供应税服务适用免税、减税规定的,可以放弃免税、减税,依照新规定缴纳增值税。

新规明确,纳税人提供应税服务同时适用免税和零税率规定的,优先适用零税率。专家表示,对企业来说,零税率比免税更实在,零税率不仅不用交税,还可以将前期的进项额度进行抵扣,进一步降低税负。

长沙妹子获钢管舞冠军

长沙妹子获钢管舞冠军