【现象】

贷款中介通过短信、QQ等频发广告,声称能帮客户快速获得低息周转资金。

【调查】

率贷款其实并不低:手续费就需要5个点,60万贷款,先付3万元。

【风险】

中介泛滥存风险,当心皮包公司拿了手续费跑路。

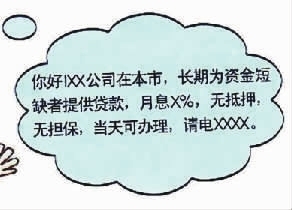

“我们这里是××中介,可以帮你办低利率的银行贷款,你有需求吗?”隔三岔五,不少市民都能接到这样的骚扰电话,声称能够帮助急需用钱的客户快速获得低利率周转资金。

据三湘都市报记者调查得知,这些中介所谓的低利率贷款其实并不低:月利率6%-13%的利率不是最终成本,加上每笔贷款3%-5%左右的手续费,外加每笔贷款上千元的评估费,让那些奔着低利率去的市民听了吓一大跳。并且专家表示这种融资方式伴随着极大的风险,中介公司有卷款跑路的可能。

【现象】

贷款中介活跃于长沙融资市场

“近期接到了两个中介打来的电话,均是问要不要贷款。”住在长沙市体育馆路的王先生告诉记者,两个中介都声称通过他们不但可以快速贷到款,而且客户只要资信良好,即使没有合适的贷款用途,他们也可以帮客户贷款。“你如果手续齐全,只要一周左右就可办出来。”据了解,手续齐全指的是房产三证齐全,出具户口簿和结婚证,如果是个私业主,须提供进出账目等相关证明和材料。

在河西一家房产销售部门口,有不少中介正在发放宣传单或者名片,向前往办理房产业务的市民推荐贷款服务。

记者以客户身份按一家中介宣传单上的联系方式拨打电话,这家中介在电话中称,只要没有不良记录,就可通过他们代办抵押消费贷款或者经营性贷款,客户不用担心没有真实贷款用途,也不会出现被拒贷的情形。

从贷款流程看,这些中介代办的业务与银行申请流程基本相同。“你带上所需的材料,我们带你去银行办理手续,所有的签约都是在银行里面做的,审核、放款流程也是跟银行一致的。”一名工作人员向记者介绍,“我们都是正规公司,是跟银行合作的,但有一些内部渠道,可以帮客户在最快的时间内贷到款。”

记者咨询了多家类似的贷款中介公司后了解到,通过中介代办贷款的市场价一般是3~5个百分点的手续费,也就是说贷100万最高要付出5万元的手续费,而贷款利率则按照银行贷款利率收取。

【原因】

银行的规定,让中介有漏洞可钻

据了解,在长沙市场上,多家银行都推出了无抵押信用贷款业务,贷款的利率虽然高于抵押贷款,但与民间金融市场相比有一定优势。不过,个人信用贷款业务一般门槛较高。比如,一些银行只面向医生、教师、公务员或事业单位员工开展业务;还有的则表示“暂不对个体工商户、私营业主开放”。在这种种条件的限制之下,贷款中介应运而生。中介对客户来说最大的吸引力就是“放款快”、“额度高”,有些甚至宣称同等条件下能拿到更低利率。

事实上,个人或者企业主向银行申请贷款有严格的用途,银行按要求禁止发放无指定用途的贷款。

用包装材料办理贷款,如被发现怎么办?两家中介称,他们长期与银行合作,包装的材料没有问题就可以放款,这点不必操心,只要没有不良记录就不会被拒贷。

一名业内人士透露,贷款中介一般会根据贷款者的情况及资金需求提供融资贷款方案,即通过包装客户资料来规避一些银行贷款限制。一些中介公司甚至宣称可以“通过内部关系帮助客户通过审批”。

算账

综合利率是银行贷款利率的3.35倍

中介牵线帮你贷款,自然要收取不菲的手续费。按目前长沙市场上的普遍行情,一笔贷款根据客户的不同情况,比如有无抵押、收入情况等综合考量,收取3到5个点手续费,此外还需要一笔1000元左右的评估费。

陈先生急需一笔60万元周转资金,贷款期限为两个月,但由于房产仍在按揭中,无其他可抵押资产。他收到一条贷款中介发来的广告,声称能帮客户快速获得周转资金。陈先生打电话去咨询,对方称可以帮助陈先生制订贷款方案,按照银行的利息水平收取。按陈先生的情况,可以在合作的一家城商行里拿到贷款,月息1.1分,两个月利息1.32万元,外加陈先生需交纳的贷款总额5%的手续费即3万元,外加1000元评估费,也就是说,陈先生需要为这笔两个月的贷款支付4.42万元的成本。综合利率来看,相当于月息3.68分,是银行贷款利率的3.35倍。

观点

中介与银行少数职员存在利益关系

长沙一家国有大行的陈经理告诉记者,目前长沙约有近百家贷款中介活跃于融资市场,他们除了帮客户代办贷款手续外,还有一个重要工作就是帮没有合适贷款用途的客户向银行申请贷款,这也是此类中介得以生存的一个重要因素。如果客户可以自行向银行申请到贷款,中介的生存空间就会被大幅压缩。

长沙一名业内人士肖先生表示,银行与中介之间存在业务利益关系,中介四处揽客与银行合作,帮银行增加客户。少数银行业务经理出于利益关系可能未尽到认真调查的职责,致使中介包装材料得以顺利通过。

虽然乱象频生,但也有民间金融人士对记者表示,这种中介公司若持有按揭服务牌照或融资咨询牌照,并且不是“串通”银行内部人士放贷的话,则是合规的。“按正常程序来办理的话,没有证据表明它们是违规的。”

风险

1、当心皮包公司拿了佣金跑路

据记者了解,目前申请无抵押贷款的客户,八成以上是临时急需周转资金的小微企业主,因为在银行借不到钱,只能出高价借助于中介或小贷公司。

一名担保公司总经理介绍,这种中介公司越来越多,一方面是由于银行有业务压力;另一方面,也是因为银行贷款过程中存在寻租空间。“这些中介或者投资公司比担保公司更不规范,对银行来说存在很大的风险。有些中介为了拿到中介费会不择手段,或者拿到中介费就跑了,放款之后不负任何责任。”

2、提前收回贷款,留下不良记录

银行业内人士告诉记者 ,除了融资成本较高外,客户通过中介违规贷款也可能存在不良后果。银行在贷款发放后会持续跟踪贷款消费情况。客户以消费贷款的名义贷款,实际挪用于其他禁止用途,如果被查实,按要求银行会终止贷款合同,并会提前收回贷款。此时个人就会因此留下不良记录,从而影响日后正常贷款的申请。

; void 0){kind=link}