我们都知道,常说的“五险”即为:养老、医疗、工伤、失业、生育5项社会保险

你知道社保“第六险”是什么险吗?

答案公布!

它就是:长期护理保险。

那么,长期护理险究竟是啥?具体怎么缴费?今后我们养老将得到哪些保障?

别着急!

这就一一为你解惑。

其实,社保“第六险”真不是个新鲜词汇。

它早在2016年就已经开始试点,

重点解决重度失能人员基本生活照料和医疗护理所需费用。

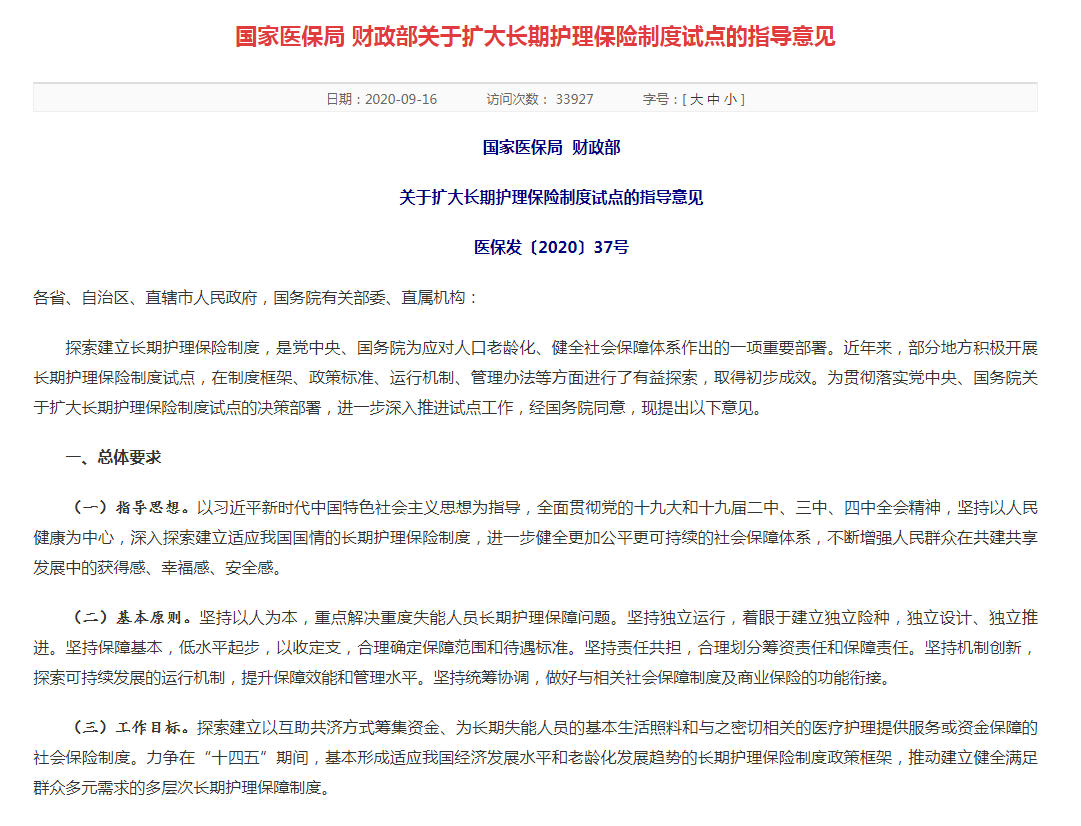

近日,国家医保局会同财政部印发《关于扩大长期护理保险制度试点的指导意见》,

新增北京石景山区、天津市、山西晋城市等14个市(区)试点长期护理保险制度。

至此,长期护理保险制度试点市(区)已扩至49个。

除此以外,文件还明确将长期护理险试点扩围。

其中,湖南省湘潭市上榜此次试点城市名单。

什么是长期护理险?

长期护理保险是以互助共济方式筹集资金,为长期失能人员的基本生活照料和与之密切相关的医疗护理提供服务或资金保障的社会保险制度。

试点阶段从职工基本医疗保险参保人群起步,重点解决重度失能人员基本护理保障需求,优先保障符合条件的失能老年人、重度残疾人。有条件的地方可随试点探索深入,综合考虑经济发展水平、资金筹集能力和保障需要等因素,逐步扩大参保对象范围,调整保障范围。

全国老龄工作委员会办公室的报告显示:

截至2019年底,我国60岁及以上人口达2.54亿,预计到2053年,中国老年人口将达到4.87亿的峰值,占总人口的34.9%。也就是说,每3个人当中就有1个是老年人。

跑步进入老龄化社会的中国,正在面临巨大的养老负担。

中国保险行业协会、中国社科院日前联合发布的《2018-2019中国长期护理调研报告》中还有这样一组数据:有4.8%的老年人处于日常活动能力重度失能、7%处于中度失能状态,总失能率为11.8%。也就是说,超过十分之一的老年人在穿衣、吃饭、洗澡、如厕等方面的基本生活中无法完全自理。基本自理能力的衰退也伴随着独立生活能力的退化,25.4%的老年人需要全方位照料。

老人难以独自生活、家人奔波照料、经济负担加重……

“一人失能,全家失衡”成了不少家庭面临的难题。

社会的需求使得被称为社保“第六险”的长期护理险应运而生。

长期护理险如何支付?

筹资以单位和个人缴费为主,单位和个人缴费原则上按同比例分担。

单位缴费基数为职工工资总额,起步阶段可从其缴纳的职工基本医疗保险费中划出,不增加单位负担。

个人缴费基数为本人工资收入,可由其职工基本医疗保险个人账户代扣代缴。

有条件的地方可探索通过财政等其他筹资渠道,对特殊困难退休职工缴费给予适当资助。

在支付比例方面,《指导意见》明确,对符合规定的护理服务费用,基金支付水平总体控制在70%左右。

哪些人可以申请长期护理险?

经医疗机构或康复机构规范诊疗、失能状态持续6个月以上,经申请通过评估认定的失能参保人员,可按规定享受相关待遇。

另外,政策还明确,要根据护理等级、服务提供方式等不同实行差别化待遇保障政策,鼓励使用居家和社区护理服务。

什么样的人能享受长期护理保险?

优惠有多大?

依照《指导意见》,试点阶段从职工基本医疗保险参保人群起步,重点解决重度失能人员基本护理保障需求,优先保障符合条件的失能老年人、重度残疾人。

以上海为例:

根据政策,通过评估的老人,根据失能程度等级不同,每周可获得3到7小时的服务。陈阿婆每周5小时的上门医疗照护,费用65元/小时,自己只需掏6.5元,其余90%由长护险基金支付。

值得注意的是,一些城市还在此基础上进一步拓展了服务范围。

南通市就将医疗辅具纳入长护保险服务范围。

居家失能人员辅助器具服务费用实行费用年度限额控制,暂按重度失能人员6000元,中度失能人员4000元执行。在限额之内,照护保险支付标准内的费用,基金和个人按8:2的比例支付,应由个人负担的费用及超出年度限额的费用由个人现金支付。

居家失能失智人员可以以每天1到10元不等的价格,租赁到包括轮椅、护理床、护理机器人等大型辅具;并能够以远低于市场价的价格,定量购买到包括尿不湿、护理垫、坐便椅、助行器等消耗型辅具。

广州市则在2019年推出了高龄照护商业保险,80周岁及以上的高龄重度失能老年人在符合相应条件的情况下,可享受高龄重度失能老年人照护商业保险保障。

来自国家医保局的数据显示,截至2019年6月底,15个试点城市和2个重点联系省的长期护理保险参保人数达8854万人,享受待遇人数42.6万,年人均基金支付9200多元。