红网时刻9月14日讯(记者 肖娟)近日,北京、深圳、江苏等地严查消费贷、经营性贷款违规流入房地产的消息不胫而走。

记者从星城银行业了解到,随着贷款需求的回暖,加上监管政策的收紧,已有银行悄然提高消费贷门槛,如不再提供纯信用贷款,或专注做工资代发客户、金卡客户等“老客”生意。

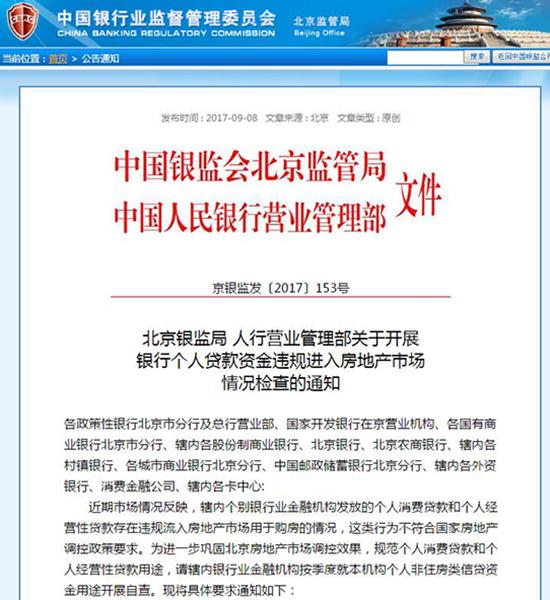

北京等地“封杀”变脸消费贷

“请各机构对本机构个人消费贷款(个人购车贷款除外)违规进入房地产市场用于购房的情况进行自查,自查范围为单笔贷款金额20万元以上的个人消费贷款,并重点关注具有以下特征(但不限于以下特征)之一的贷款资金流向。”近日,北京银监局官网挂出一份《北京银监局、人行营业管理部关于开展银行个人贷款资金违规进入房地产市场情况检查的通知》。

不仅是消费贷,100万元以上的个人经营性贷款(个人商用房贷款除外)、信用卡透支业务等也登上了银行的自查名单。

“部分贷款违规流入房地产市场用于购房,不符合国家房地产调控政策要求。”《通知》指出,自查规定是为进一步巩固北京房地产市场调控效果,规范个人消费贷款和个人经营性贷款用途。

无独有偶,深圳、江苏等地也传出对个人消费贷、经营贷、大额信用卡贷款管理的消息。

对此,有网友表示已“中招”,“才知道消费贷资金不能进入支付宝、理财通……今天就接到银行消费贷的电话,说我贷的消费贷资金进了快钱(一家第三方支付公司)和保险,必须立马还清。不然以后央行会把我列为黑名单,以后不能贷款。”还有网友表示接到银行要求补充消费贷的购物发票。

星城有银行消费贷悄然提高门槛

前几年,随着企业贷款不良的抬头,多家银行纷纷将目光对准了个人客户,发力消费贷款业务。类似“办房贷送消费贷”这种“买一送一”式服务曾风行一时。

不仅对房贷新增客户,工资代发等存量客户也在营销之列。即便房产仍在按揭,部分银行仍可申请信用贷款。

不过,随着贷款需求的回暖,银行主动出击个贷的动力开始缩减,并悄然提高了信用贷款的门槛。一家银行工作人员表示:“已不再提供纯信用贷款,如果客户不能提供抵、质押物,可以咨询办理与保险公司合作推出的保证保险类贷款。”

另一家大型股份制银行工作人员也表示,“如果是纯信用贷款,要么是12个月以上的工资代发客户,要么得是资产达标的金卡客户。所谓达标,是指月均资产在5万元以上。”

一位业内人士表示,银行提高消费贷款门槛或与监管部门规范贷款用途有关。

重申贷款流向 限制消费贷流入楼市并非新规

“正常的消费贷还是不会受影响,毕竟消费贷金额一般不大,风险也可控。”长沙一银行工作人员表示,限制消费贷流入楼市并不是新规,监管部门是重申贷款流向,“只是额度方面不一定那么充裕,这个月已经没有额度了,要国庆以后才能恢复办理。”

虽然消费贷款明确资金用途只能用于购车、车位分期、房屋装修、家具购买、旅游、教育等消费支出,并禁止用做理财、基金、股票、购房等投资支出,但从监管部门发的《通知》来看,并非没有空子可钻,这也是此次监管要求金融机构自查的原因。

一家银行表示,由于消费贷款资金流向不好把控,所以会尽量对客户和合作商进行甄选,“如果是购车,只接受与我们有合作的经销商。”

为防范风险,多家银行的消费贷款明确贷款期限为1年;并且“抓大放小”,要求较大额度的消费贷款提供合同、发票等。一位曾经向某大型银行以装修名义贷款30万元的市民告诉记者,放款前银行要求出具装修合同。