国家税务总局发布公告

从2022年3月1日至6月30日

符合相关规定的居民个人

需要办理2021年度个人所得税

综合所得汇算清缴事项

明天起

长沙人或将多一笔收入!

去年,就有不少小伙伴留言

退了不少钱

但是要注意个税多退少补

也有一些小伙伴可能需要办理补税

那么什么是年度汇算?

为什么有人退税,有人补税?

哪些人需要办理年度汇算?

快来和小编一起看看吧~

2021年度个人所得税综合所得汇算清缴事项

什么是年度汇算?

依据税法规定,2021年度终了后,居民个人(以下称“纳税人”)需要汇总2021年1月1日至12月31日中:

取得的四项所得(以下称“综合所得”)——

●工资薪金

●劳务报酬

●稿酬

●特许权使用费等

得出的综合所得的收入额,减除——

●费用6万元

●专项扣除

●专项附加扣除

●依法确定的其他扣除

●符合条件的公益慈善事业捐赠

减除之后——

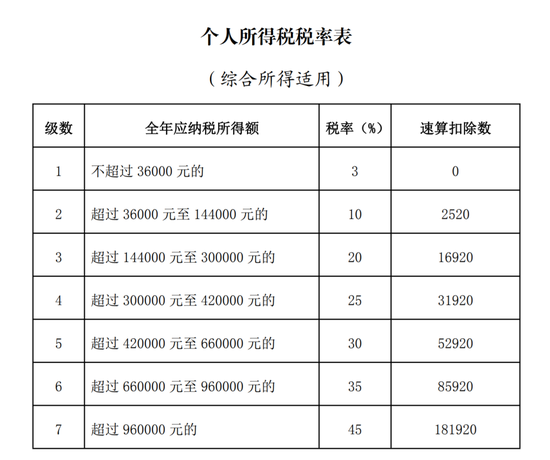

■适用综合所得个人所得税税率并减去速算扣除数,计算本年度最终应纳税额。

■再减去纳税年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

图源:国家税务总局

图源:国家税务总局应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的所得。

摄图网_501142606

摄图网_501142606哪些人需要办理年度汇算?

依据个人所得税法,《公告》第三条明确了需要办理年度汇算的情形,分为退税、补税两类。

01

退税

一类是预缴税额高于应纳税额,需要申请退税的纳税人。依法申请退税是纳税人的权利。只要纳税人预缴税额大于纳税年度应纳税额,就可以依法申请年度汇算退税。实践中有一些比较典型的情形,将产生或者可能产生退税,主要如下:

1、纳税年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2、纳税年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

3、因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

4、没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5、纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

6、预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7、有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的,等等。

图虫创意-1344299629577371703

图虫创意-134429962957737170302

补税

另一类是预缴税额小于应纳税额,应当补税的纳税人。依法补税是纳税人的义务。实践中有一些常见情形,将导致年度汇算时需要或可能需要补税,主要如下:

1、在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

2、除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率;等等。

摄图网_400956434

摄图网_400956434什么情形下需要办理年度汇算?

符合下列情形之一的,纳税人需办理年度汇算:

(一)已预缴税额大于年度汇算应纳税额且申请退税的;

(二)纳税年度内取得的综合所得收入超过12万元且需要补税金额超过400元的

因适用所得项目错误或者扣缴义务人未依法履行扣缴义务,造成纳税年度内少申报或者未申报综合所得的,纳税人应当依法据实办理年度汇算。

什么情形下无需办理年度汇算?

纳税人在纳税年度内已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

(一)年度汇算需补税但综合所得收入全年不超过12万元的。

(二)年度汇算需补税金额不超过400元的。

(三)已预缴税额与年度汇算应纳税额一致的。

(四)符合年度汇算退税条件但不申请退税的。

摄图网_400952309

摄图网_400952309哪些情况可享受税前扣除?

下列在纳税年度内发生的,且未申报扣除或未足额扣除的税前扣除项目,纳税人可在年度汇算期间填报扣除或补充扣除:

(一)纳税人及其配偶、未成年子女符合条件的大病医疗支出;

(二)纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;

(三)纳税人符合条件的公益慈善事业捐赠。

同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

摄图网_501142606了解了年度汇算这个知识点

是不是有些小伙伴就该好奇了

具体什么时候开始办理呢?

我们该去哪儿办理?

小编也整理好了年度汇算办理指南!

2021年度汇算办理指南

办理时间

年度汇算办理时间为2022年3月1日至6月30日。在中国境内无住所的纳税人在3月1日前离境的,可以在离境前办理年度汇算。

预约办理

为提升办税效率和申报体验,防止汇算初期扎堆办理造成不便,今年税务部门新提供预约办税服务,需要在3月1日至3月15日间办理年度汇算申报的纳税人,可通过手机个人所得税APP提前预约办税。3月16日以后,无需预约即可办理。

明天起就可以开始办理啦!

一个小操作,可能就拿到一笔钱

想想就很激动呢!

那么上一年大家都退/补了多少钱?

快来一起唠唠吧

(来源:芒果都市)

查看评论(0)网友评论

发 表 登录|注册